Asigurare de invaliditate

Tot conținutul este verificat de jurnaliștii medicali.Un accident sau o boală - și dintr-o dată nu vă mai puteți face treaba. Și ce dacă? Cum ar trebui să vă acoperiți costurile de funcționare fără venituri? Se poate aștepta puțin ajutor de la stat și puțini oameni reușesc să trăiască din ceea ce au economisit până se retrag. Soluția poate fi o asigurare de invaliditate privată. Aici puteți afla tot ce trebuie să știți despre această securitate existențială.

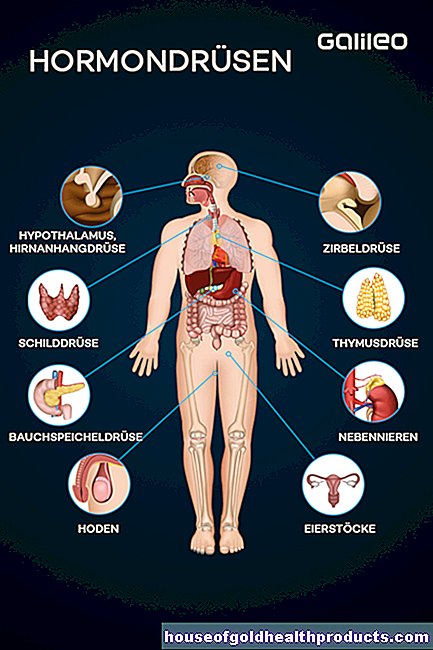

Incapacitatea de a lucra - ce înseamnă asta?

Cei care nu pot lucra nu mai pot lucra permanent sau temporar în profesia lor. Spre deosebire de handicap, dizabilitatea profesională se referă la locul de muncă care se practică în prezent. Pe de altă parte, a fi incapabil să lucreze înseamnă a nu putea lucra deloc, indiferent de ocupație. În Germania, aproximativ una din patru persoane este cel puțin temporar incapabilă să lucreze în cursul vieții lor profesionale. În 2014, de exemplu, 52.000 de cereri pentru o pensie de invaliditate profesională au fost primite de către companiile de asigurări din această țară, dintre care aproximativ 40.000 au fost aprobate.

Cauzele dizabilității profesionale sunt diverse. Pe lângă accidente, bolile pot duce la invaliditate profesională temporară sau pe termen lung. Acestea sunt cele mai frecvente motive pentru handicap:

- Depresie și alte boli mintale

- Tulburări ale sistemului nervos

- Tulburări scheletice și musculo-scheletice

- cancer

- Bolile cardiace și vasculare

Poate afecta toată lumea, indiferent de vârstă, sex și ocupație, angajați, precum și funcționari publici și lucrători independenți. Cu toate acestea, există grupuri profesionale și grupe de vârstă care sunt mai frecvent afectate decât altele. 56-60 de ani sunt în frunte cu o pondere de 27%, urmată îndeaproape de grupul de 51-55 de ani cu 26%. Acesta este urmat de cei cu vârste cuprinse între 36 și 45 de ani, cu o cotă de 20%.

Dacă vă uitați la grupurile profesionale, profesiile manuale, cum ar fi schelele (52,2%), acoperișii (51,3%), minerii (50,1%), dar și brutarii (37,6%) sunt cu mult în față. În schimb, profesiile precum fizicienii (3,6%), medicii (4,1%) și inginerii mecanici (4,6%) sunt mult mai puțin riscante.

Dar indiferent dacă sunteți meseriaș, om de știință sau medic - consecințele dizabilității profesionale sunt fatale pentru toți cei afectați. În cazul angajaților, beneficiile de boală din asigurările de sănătate închid inițial decalajul financiar. Dar, după câteva luni, acest sprijin se termină și el. Oricine se bazează apoi pe prestațiile de stat își dă seama rapid că, cu maximum 32% din ultimul venit brut, acestea nu sunt suficient de apropiate pentru a asigura standardul de viață obișnuit.

Cei născuți după 1 ianuarie 1961 cu siguranță nu ar trebui să se bazeze pe asigurarea legală de invaliditate. La urma urmei, de la o modificare a legii în 2001, ei nu mai au niciun drept la aceasta. Dacă devin incapabili să lucreze, au dreptul la o pensie de invaliditate de stat.

Pentru a le putea primi în totalitate, însă, persoanele afectate trebuie să fie atât de afectate încât să poată lucra doar mai puțin de trei ore pe zi, indiferent de ocupația lor. Și chiar dacă este posibil să se pretindă o reducere completă a capacității de câștig, remunerația este cu mult sub securitatea de bază a statului.

Chiar dacă invaliditatea profesională este doar temporară, pierderile financiare sunt în mod clar sesizabile. De exemplu, dacă aveți nevoie de reabilitare sau participați la recalificare, există și o lipsă de venit fix în acest timp.

De ce este utilă asigurarea de invaliditate profesională?

Dacă doriți să compensați efectiv pierderile financiare asociate cu invaliditatea profesională, este necesară asigurarea privată pentru invaliditate. Pentru că, dacă cel mai rău se înrăutățește, acesta închide diferența dintre pensia legală de invaliditate și venitul obișnuit.

Asigurarea de invaliditate profesională privată intră de obicei în vigoare dacă puteți demonstra că sunteți cu peste 50% cu handicap. Apoi, veți obține următoarele beneficii:

- pensia lunară convenită în contractul de asigurare

- scutirea de contribuții lunare

Asigurarea privată pentru invaliditate profesională se plătește atâta timp cât există invaliditatea profesională, chiar dacă aveți nevoie de îngrijire.

Asigurare de invaliditate profesională pentru lucrătorii independenți

Este cel puțin la fel de important pentru lucrătorii independenți ca și pentru angajați să își asigure propria forță de muncă. Pentru că dacă devin incapabili să lucreze, veniturile lor se pierd imediat fără înlocuire. Cei care nu au asigurare de invaliditate se confruntă apoi cu blocaje financiare deosebit de repede.

Asigurare de invaliditate - da sau nu?

Experții sunt în mod clar în favoarea contractării unei asigurări private de invaliditate. Aceste motive spun acest lucru:

- Dizabilitatea profesională poate afecta pe oricine.

- Asigurarea de invaliditate profesională privată se plătește dacă nu vă mai puteți exercita slujba actuală.

- Pensia de invaliditate legală intră în vigoare numai atunci când nu mai poți lucra deloc, indiferent de fișa postului tău.

- Avantajele legale sunt prea mici pentru a putea menține standardul de viață obișnuit.

- Asigurarea de invaliditate profesională privată plătește și îngrijirea pe termen lung.

- Plata contribuțiilor poate fi dedusă din impozit.

Costurile asigurării de invaliditate

Nu există o asigurare de invaliditate profesională standardizată care să acopere orice nevoie. Mai degrabă, contractele sunt adaptate individual. De aceea ar trebui să te gândești cu atenție în prealabil la ceea ce este important pentru tine. De exemplu, ar trebui să vă întrebați următoarele:

- De la ce nivel de invaliditate profesională ar trebui să intre în vigoare asigurarea?

- Care ocupație ar trebui să fie asigurată?

- Cât de mare ar trebui să fie pensia în caz de urgență?

În cele din urmă, răspunsurile determină, de asemenea, cât de mari sunt primele lunare de asigurare. Exemplu de ocupație: companiile de asigurări alocă diferitele ocupații așa-numitelor clase de risc. Profesiile de risc, cum ar fi schelele sau acoperișurile, se încadrează în cea mai mare clasă de risc, iar contribuțiile pentru asigurarea de invaliditate profesională sunt în mod corespunzător mari. Locurile de muncă clasice de birou sunt în mod natural mai puțin riscante, astfel încât primele de asigurare sunt, de asemenea, semnificativ mai mici.

Nivelul propriului venit și nivelul dorit de acoperire influențează, de asemenea, costurile. Majoritatea asigurătorilor plătesc doar pentru persoanele cu handicap de 50% sau mai mult. Dacă doriți să primiți beneficii mai devreme, trebuie să plătiți contribuții mai mari.

Desigur, nivelul de pensie dorit joacă, de asemenea, un rol important - cu cât este mai mare pensia dorită ulterior, cu atât mai mult trebuie să plătiți în asigurare în fiecare lună.

Nu în ultimul rând, vârsta este decisivă pentru valoarea contribuțiilor. Pentru că odată cu vârsta, riscul de îmbolnăvire și de incapacitate de muncă crește. Prin urmare, din motive de cost, este recomandabil să încheiați o asigurare de invaliditate profesională la o vârstă fragedă.

Asigurarea de invaliditate - la ce să te uiți?

Cu toate acestea, dacă sunteți deloc asigurat și care condiții se aplică apoi depinde de altceva: istoricul medical anterior. Înainte de a putea încheia o asigurare de invaliditate, trebuie să informați în detaliu compania de asigurări despre bolile anterioare. Este important să se elibereze medicii curatori de obligația lor de confidențialitate, deoarece aceștia trebuie să furnizeze asigurătorilor documentele relevante.

Această datorie de divulgare ar trebui luată foarte în serios. Pentru că dacă păstrezi tăcerea că ai fost tratat pentru o depresie, un disc alunecat sau alte boli, chiar minore, riscai să te asiguri.

Psihoterapia ca criteriu de excludere?

De exemplu, dacă ați urmat deja tratament psihoterapeutic din cauza epuizării sau depresiei, șansele unei asigurări de invaliditate profesională la prețuri accesibile sunt slabe. Cu toate acestea, este imperativ să specificați terapia, altfel asigurarea nu va trebui să plătească în caz de urgență.

Dacă psihoterapia a fost deja acum câțiva ani, șansele cresc din nou. În orice caz, însă, va trebui să plătiți o primă de risc care crește primele lunare de asigurare.

comparați ofertele

De asemenea, este important să obțineți și să comparați mai multe oferte înainte de a încheia un contract. Experții recomandă să nu alegeți cea mai ieftină opțiune. Deoarece acest lucru este de obicei asociat cu o sumă mică de plată și include adesea clauze de excludere mai stricte.

Prin urmare, acordați o atenție deosebită condițiilor de asigurare și citiți cu atenție litera mică. În acest fel, evitați surprizele neplăcute în caz de urgență. De asemenea, ar trebui să aflați despre timpii de așteptare înainte de prima plată. Unii asigurători nu plătesc decât la șase luni de la depunerea cererii sau chiar mai târziu.

Valoarea pensiei, protecția legală și multe altele

Suma pensiei de invaliditate trebuie, de asemenea, luată în considerare cu atenție. Experții vă recomandă să alocați nu mai puțin de 1.000 de euro pe lună. Dacă aveți o pensie mai mică, trebuie să solicitați o securitate de bază suplimentară de stat, care este apoi compensată cu pensia BU.Este obișnuit să se asigure 75-80% din ultimele câștiguri nete.

În plus față de asigurarea dvs. de invaliditate, ar trebui să încheiați o asigurare de protecție juridică. Experiența arată că multe companii de asigurări resping inițial cererile de pensii de invaliditate. Având în spate o asigurare de protecție legală, puteți, de asemenea, să vă executați cererile fără riscuri financiare, dacă este necesar.

După ce ați semnat un contract, ar trebui să verificați în mod regulat dacă acesta încă se potrivește situației dvs. actuale de viață. Poate avea sens să ajustați valoarea contribuției pe măsură ce creșteți venitul, pentru a obține ulterior o pensie de invaliditate mai mare corespunzător. De asemenea, asigurați-vă că vă achitați cotizațiile la timp. În caz contrar, asigurarea dvs. poate expira rapid.

Ce se întâmplă în caz de urgență?

O cădere de pe scară, o mișcare greșită, o mișcare nefavorabilă - urgența este acolo. Este bine că aveți o asigurare de invaliditate privată. Dar ce trebuie făcut acum pentru ca pensia să curgă cât mai repede posibil?

În primul rând, trebuie să depuneți o cerere la asigurarea dvs. de invaliditate. Compania de asigurări începe apoi să verifice dacă și în ce măsură nu pot lucra. Această decizie depinde de diferiți factori, inclusiv informații de la medicii curatori și rapoarte medicale independente.

Examenul poate dura câteva săptămâni sau chiar luni. În acest timp, va trebui să continuați să vă plătiți primele la multe companii de asigurări la timp, altfel veți pierde acoperirea de asigurare. Doar după ce s-a decis că nu puteți lucra și că veți primi o pensie, asigurătorul vă scutește de obicei de contribuții.

Legenda: Combinație cu asigurarea pentru limită de vârstă?

Unele companii de asigurări oferă o combinație de asigurări pentru limită de vârstă și asigurări de invaliditate. Asigurarea de invaliditate profesională poate fi combinată cu o asigurare de pensie privată continuă sau o asigurare de viață pe termen lung (asigurare suplimentară de invaliditate profesională).

Cu toate acestea, avocații consumatorilor recomandă împotriva acestor produse combinate. Deoarece sunt în general mai scumpe decât o asigurare independentă de invaliditate profesională. De aceea, există tendința de a stabili pensia de invaliditate dorită prea mică pentru a menține contribuțiile scăzute.

În plus, sunteți mai puțin flexibil dacă propriul dvs. venit ar trebui să scadă pe parcursul vieții profesionale - dacă atunci reduceți contribuțiile sau chiar anulați asigurarea, nu numai că salvați contribuțiile la pensie, dar pierdeți și acoperirea asigurării în cazul a unei dizabilități profesionale ulterioare.

Anulați asigurarea

Perioada de preaviz este reglementată în contractul de asigurare. În mod normal, asigurarea independentă de invaliditate profesională poate fi anulată anual, în funcție de durata contractului, acordând o notificare cu o lună până la sfârșitul acestuia. Perioadele de preaviz pentru asigurarea suplimentară de invaliditate profesională depind de informațiile din contractul principal pentru pensie sau Asigurările de viață pe termen stabilesc condițiile.

De cele mai multe ori vă gândiți să vă reziliați asigurarea de invaliditate dacă câștigați brusc mai puțin sau trebuie să faceți față unor costuri mai mari. Dar ar trebui să fiți prudenți atunci când vă anulați asigurarea de invaliditate - nu există bani înapoi, primele plătite nu vor fi rambursate.

De asemenea, pierdeți asigurarea. Trecerea la un alt tarif sau furnizor mai ieftin trebuie, de asemenea, să fie luată în considerare cu atenție. Companiile de asigurări cer adesea un nou control de sănătate, care poate dezvălui noi boli în timp, care la rândul lor duc la prime mai mari.

Asigurare cu perioade de odihnă

Pentru a putea reacționa flexibil la blocajele financiare, multe companii de asigurări oferă așa-numitele perioade de odihnă, care pot dura până la șase luni. În acest timp, asigurații nu trebuie să plătească nicio contribuție, dar nu primesc nicio prestație în caz de handicap profesional.

Etichete: terapii picioare sănătoase îngrijire a pielii